三季度以来,宏观经济运行呈现稳中有变的发展格局,但经济内生动力依然较强,物流运行变中有进,社会物流总需求基本平稳,增长动力持续转换,物流运行继续朝向高质量方向发展。中国物流信息中心26日发布的物流运行情况分析报告显示,前三季度全社会物流总额204.1万亿元,接近去年前十个月的206.3万亿元,按可比价格计算,同比增长6.7%,增速与上半年和去年同期相比回落0.2个百分点。

物流降本增效持续推进过程中,运输环节物流费用增速稳步回落,但保管环节成本水平有所上升,显示出当前宏观经济仍处在结构调整攻坚期。前三季度管理费用增长9.7%,增速比去年同期提高1.7个百分点,企业能源、土地、人力资源等生产要素成本上涨是主要原因。

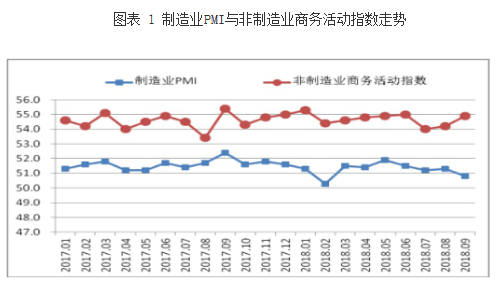

PMI数据显示,前三季度制造业和非制造业活动均保持稳步增长趋势,我国经济发展内生动力依然较强。1-9月,制造业PMI均值为51.2%,较去年同期小幅回落0.4个百分点,大部分月份保持在51%左右。非制造业商务活动指数均值为54.7%,较去年同期上升0.2个百分点,各月持续稳定在54%以上的较高水平。

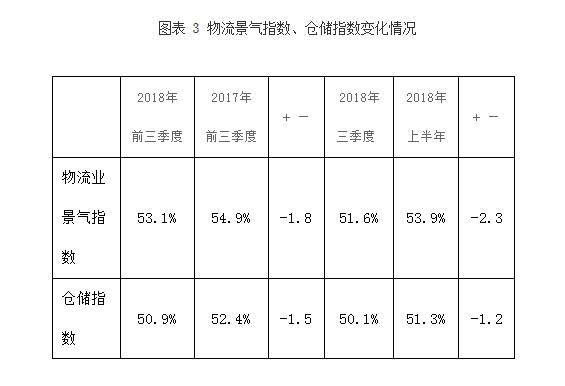

物流业景气指数,前三季度平均为53.1%,比去年同期回落1.8个百分点,三季度平均为51.6%,比今年上半年均值回落2.3个百分点。仓储指数,前三季度平均为50.9%,比去年同期回落1.5个百分点,三季度平均为50.1%,比今年上半年均值回落1.2个百分点。

从电商物流指数看,总业务量指数和农村业务量指数也有所回落,反映出电商物流业务量需求总体呈放缓态势,与消费统计数据走低基本一致。前三季度,电商物流总业务量指数平均为134.3点,比去年同期回落4.1个点。其中,农村电商物流业务量指数平均为132.2点,比去年同期回落11.7个点。

从公路物流市场来看,一方面优化运输结构政策推进,以及铁路分流加剧、环保监管力度加大,国内不同地区和路线的运输需求将进一步调整;另一方面由于宏观经济运行稳中有变,现有物流总需求难以出现明显增长,从数据上看不论是重货还是轻货,整车还是零担,重要节点还是关键线路,运价指数均有所回落,反映出公路物流需求稳中趋缓。中国公路运价指数自6月份开始,连续四个月环比回落,并持续保持在100点以下。

前三季度,伴随着我国经济发展模式的转型升级,物流需求结构也呈现出不同的变化,突出表现在物流发展结构持续优化,新旧动能转换持续加快,发展的均衡性在增强。前三季度工业品物流总额184.5万亿元,可比增长6.5%。分行业来看,高新技术和装备制造业物流需求保持领先,医药工业物流、计算机工业物流总额增长超过10%,显示物流发展动力在持续转换。

初步预计,全年全国社会物流总额增长6.5%左右,与批发零售、网络零售及城市配送相关的商贸物流总额增长7%左右。从后期来看,国际经贸摩擦加剧等因素对我国物流运行的影响还需要过程,国内需求放缓、经营压力偏大、物流供需结构不平衡、营商环境亟需改善仍是影响物流运行的重要因素。四季度仍需要持续关注不确定性和不利因素影响,要继续深化物流领域简政、减税、降费措施,加强物流基础设施网络建设,稳步、扎实、有序推进运输结构调整,增强节能减排和新能源推广政策的衔接性,推进我国物流发展行稳致远。

相关文章: